ملخّص تنفيذي

بيروت اليوم هي واحدة من أسوأ المدن على وجه الأرض من حيث توفّر الإسكان ميسور التكلفة. فبعدَ النظر إلى متوسط الدخل بالنسبة إلى أسعار السكن في 332 مركزاً حضرياً في أنحاء العالم، احتلت العاصمة اللبنانية المرتبة 327 من حيث قدرة ساكنيها على تحمل التكاليف وفقاً لأرقام صادرة في حزيران (يونيو) من قبل نومبيو (Numbeo)، وهي قاعدة بيانات توفّر معلومات عن تكلفة المعيشة وظروف الإسكان في مدن مختلفة. يسجّل هذا الإحصاء الصادر في حزيران (يونيو) تراجعاً كبيراً في سهولة الحصول على مأوى بقيمة ميسورة في بيروت، فضلاً عن الأزمة الاقتصاديّة المستمرّة التي حالت دون تحقيق ذلك في تصنيفات ما يقرب من 50 مركزاً مقارنةً بعام 2019. وشهدت الأزمة أيضاً انهيار قيمة الليرة اللبنانية، وتزايد مطالبة أصحاب العقارات والملّاك أن يكون الإيجار بالدولار، مما يمنع العديد من المستأجرين الذين لا يجنون إلّا الليرة اللبنانية أن يبقوا في منازلهم. هذا في الوقت الذي توجد فيه الآلاف من الشقق الفارغة في جميع أنحاء المدينة، مما يتسبب في ندرةٍ مصطنعة في سوق الإيجار.

وإذا كان كلّ من التهور والجشع وعدم الكفاءة من جانب النخبة السياسية والمالية في لبنان قد مهد الطريق للانهيار الاقتصادي للبلاد في عام 2019، فإن أزمة السكن الحاليّة ليست مصادفةً. والواقع أن الصعوبات السكنية المتصاعدة التي عانى منها اللبنانيون على مدى أكثر من عقدين هي نتيجة لخيارات سياسية مدروسة. فقد أعطت الحكومات المتعاقبة الأولوية لتجميع الثروة بين الأثرياء على حساب مسؤولية الحكومة المنصوص عليها قانوناً لضمان سكن مناسب وبأسعار معقولة للمواطنين.

وكانت المصالح المتشابكة للسياسيين والمستثمرين العقاريين أساسية لهذه الديناميكية. ولعلّ المثال الأكثر شهرة على ذلك كان إساءة رئيس الوزراء السابق رفيق الحريري استخدام مجلس الإنماء والإعمار للتعاقد مع شركته الخاصة (سوليدير) لإعادة بناء وسط بيروت بعد انتهاء الحرب الأهلية. إضافةً إلى أن الطبقة السياسية ككلّ تمتلك كمَا هائلاً من العقارات، وقد قامت بصياغة لوائح حكومية لتسهيل الحصول على أقصى العوائد من استثماراتها العقارية. فلم يتم أخذ المساحات الخضراء بعين الاعتبار، ولا صلاحية المناطق الحضرية أو ما إذا كان عموم المواطنين اللبنانيين قادرين على تأمين سكن ملائم في ظل هذه التطورات الجديدة أم لا.

إن التحول من رؤية الإسكان على أنه سلعة اجتماعية إلى تقييمه بكونه منتجاً استثمارياً مضارباً هي نزعة عالمية غالباً ما يطلق عليها اسم “أمولة” العقارات. وحددت الحكومات في العالم هذه الديناميكية باعتبارها من بين أكبر التهديدات للإسكان الميسور التكلفة، مع اتخاذ العديد من الخطوات لمحاولة الحد من أضرارها وإعادة تأكيد الوظيفة الأساسية للإسكان في المجتمع – أي توفير المأوى. وعلى مدى سنوات ضاعفت الحكومة اللبنانية من جهود البحث عن الربح في العقارات في كل فرصة تقريباً مما أدى إلى تفاقم أضرار الأمولة بدلاً من تخفيفها.

لقد أدت الأزمة الاقتصادية التي اندلعت في البلاد في عام 2019 إلى اضطراب الوضع الراهن على نطاق واسع في القطاعين العام والخاص، بينما تُرك المواطنون اللبنانيون ليتحملوا وطأة التداعيات. إلّا أنّ الخبراء اليوم يشيرون إلى أنّ الفوضى تمثل فرصةً لإعادة صياغة سياسة الإسكان العام. فإذا تم اغتنام هذه الفرصة، وعندما تنحسر الأزمة في نهاية المطاف، فيمكن أنّ تظهر بيئة إسكان أكثر إنصافاً وأكثر استجابة لحاجات المجتمع.

ومن بين الخطوات التي يمكن اتباعها في ظل وضع الأساسيات لهذا التحول يمكن اقتراح تطبيق “ضريبة الشغور”. تشير بعض الإحصاءات إلى أنّ أكثر من نصف الشقق الفارغة في بعض مناطق بيروت، والتي تمثل جزءاً من مخططات استثماريّة للناس في أجزاء أخرى من البلد، لهذا فإن فرض الضرائب على هذه الأملاك من شأنه أن يحفز المالكين على عرضها في السوق، مما سيزيد من مخزون السكن، ويساعد على خفض الأسعار، وربما سيساهم أيضاً في جعل بيروت مدينة أكثر ملاءمة للعيش من خلال السماح لمزيد من الناس بأن يسكنوا بالقرب من مكان العمل أو الدراسة.

يجب أيضاً تبني استراتيجيات تحصيل قيمة الأرض (LVC) في التخطيط الحضري. إنّ الفكرة الأساسية لـ(LVC)، وهو مفهوم يكتسب زخماً في جميع أنحاء العالم، هو أن الإيرادات العامة من التنمية الخاصة مثل الضرائب والرسوم والتصاريح يجب أن تتحول لتصبّ في مشاريع البنية التحتية الحضرية. وبهذه الطريقة يتم توفير وسيلة للاستفادة من التنمية الخاصة من خلال تحسين الطرق والحدائق ومبادرات الإسكان الاجتماعي وما شابه ذلك.

تحتاج بيروت أيضاً إلى استراتيجية سياسيّة حضرية لمعالجة العديد من المباني المهجورة والمتداعية فيها. تقوم العديد من المنظمات المحلية والدولية بالفعل بفحص أفضل السبل لإعادة تأهيل هذه الهياكل للمساعدة في زيادة المخزون السكني الميسور التكلفة المتاح في السوق، لهذا فإنه من الضروري على الحكومة أن تساعد في قيام هذه الجهود والبناء عليها.

يجب أيضاً إضفاء الطابع الرسمي على سوق الإيجار وتنظيمه. إذ إنّ نمو اتفاقيات الإيجار غير الرسمية والاتجاه المتزايد لمخالفة أصحاب العقارات للشروط المنصوص عليها في الاتفاقيات الموقعة يجبران أعداداً متزايدة من اللبنانيين على العيش في ظروف معيشية غير مستقرة. لهذا يجب عكس هذا التوجّه، وأن تتضمن اللوائح الجديدة أيضاً معاييراً للسكن الملائم وسقوفاً لأسعار الإيجارات.

يجب أيضاً أن تكون هناك حاجة للتطويرات العقارية الجديدة لتخصيص جزء من الشقق لتوفير سكن ميسور التكلفة. فإن فرض اللوائح على التطورات الجديدة التي تلزمهم (أي أصحاب هذه العقارات) بتخصيص عدد معين من الشقق بأسعار مقبولة، وفقاً لمعايير اجتماعية واقتصادية محددة مسبقاً، هو وسيلة مباشرة لزيادة توفير الإسكان الاجتماعي.

أسس سياسة الإسكان في لبنان

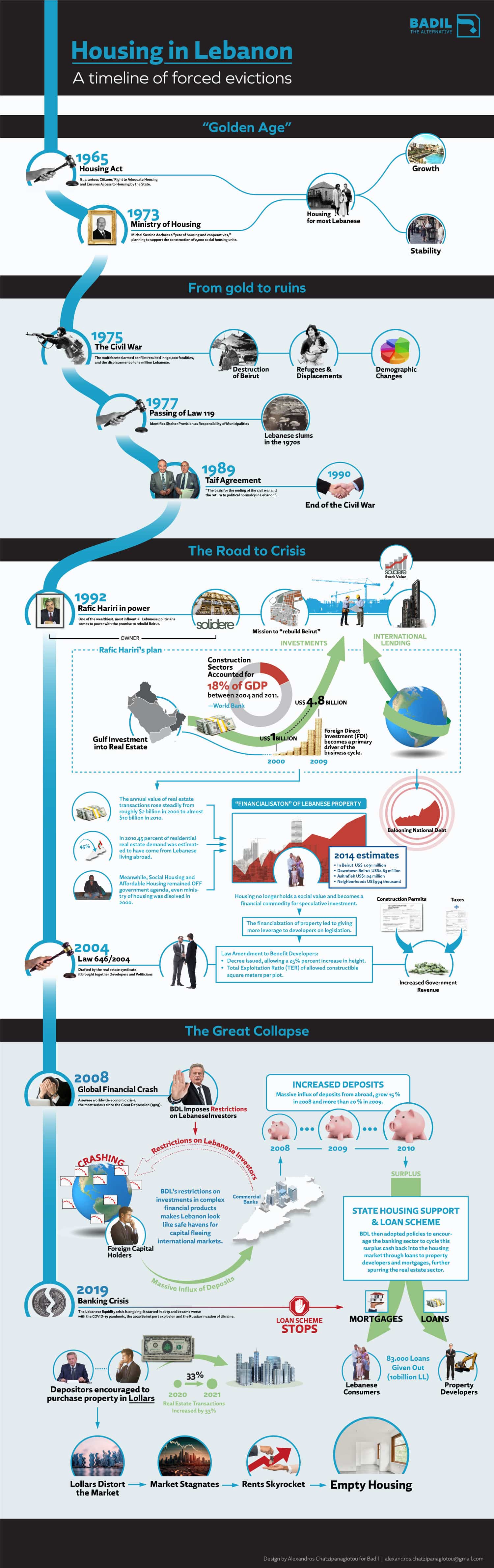

في العقود بين استقلال لبنان وبداية الحرب الأهلية، أيدت الدولة على الأقل ما يشبه سياسة الإسكان الاجتماعي. ففي الأربعينيات من القرن الماضي أكدت الدولة حقها في التحكم في أسعار الإيجارات. وفي منتصف الخمسينيات من القرن الماضي دفعت الفيضانات وزلزال عام 1958 الحكومة إلى إنشاء الهيئة الوطنية لإعادة الإعمار للمساعدة في إسكان النازحين. وفي عام 1965 أصدر البرلمان قانون إسكان يعترف بحق المواطنين في السكن وواجب الدولة في ضمان الوصول إلى سكن لائق للأسر ذات الدخل المتوسط والمنخفض. ثم في عام 1973 تم إنشاء وزارة الإسكان والبلديات، وفي عام 1977 – أيّ بعد عامين من بدء الحرب الأهلية – جعلت الحكومة البلديات مسؤولة قانونياً عن ضمان المأوى داخل مناطقها، كما أطلقت العديد من مشاريع الإسكان العام قبل الحرب الأهلية – بما في ذلك كلّ من طرابلس وصور وفي صيدا أيضاً – وإن بدرجات متفاوتة من الفشل، مع عدم تحقيق أي منها أهداف الإسكان طويلة الأجل المنتظرة.

إلّا أنّه، وفي ظل الحرب الأهلية أي في الفترة ما بين العام 1975 وبعدها، وكذلك الظروف المؤاتية التي صحبتها مثل النزوح بأعداد كبيرة، والذي أدى إلى توسّع فوضوي وغير منظم للمناطق الحضرية في لبنان قد أعاق الدولة اللبنانية عن التقدم نحو مشهد سكني شامل وسرعان ما بدأ يتفكك. ويعدّ الساحل اللبناني شمال بيروت مثالاً بارزاً، فقد وصلت العديد من العائلات الكاثوليكية المارونية والأرثوذكسية الفارة من القتال في مناطق مثل عاليه وبحمدون وجزين إلى تلال حريصا ومدينة جونيه الساحلية، مما تسبب في ارتفاع الطلب على السكن، وتم بعد ذلك تقليب سفوح التلال والأراضي الزراعية الحرجية لإفساح المجال لبناء جديد.

وللتأكيد على الحالة القائمة في تلك الفترة، قال محمد سعيد فتحة، المهندس وعضو مجلس مدينة بيروت، لـ”البديل” في إشارة إلى جبل حريصا: “لم تكن ثمّة أية مبانٍ هناك عام 1970″، وأضاف أن المباني الشاهقة نشأت بشكل غير قانوني في المناطق التي لم تسمح إلا بالبناء المنخفض مع إصدار الحكومة لاحقاً غرامات لم تفلح سوى في قوننة هذه الإنشاءات فعلياً، وتابع قائلاً: “دفع هؤلاء الملاك الكثير من الأموال للبلديات”.

وأشار إلى أنّ الغزو الإسرائيلي لجنوب لبنان في عام 1982 قد شهد بالمثل هروبَ العديد من العائلات الشيعية والسنية من جنوب لبنان إلى ضواحي بيروت، حيث اختفت الأراضي الزراعية بعد ذلك تحت المنازل والشركات الجديدة، مما أدى إلى إنشاء أحياء جديدة مثل الغبيري وبرج البراجنة، وغيرها1.

النيوليبرالية والمحسوبية وإعادة بناء بيروت

شهدت الانتخابات الأولى التي تلت الحرب الأهلية عام 1992 تولي رفيق الحريري رئاسة الوزراء، والذي قاد حكومة كانت إعادة الإعمار على رأس أولوياتها. وسرعان ما تحولت بيروت التي مزقتها الحرب إلى موقع بناء.

تبنى الحريري السياسات النيوليبرالية، وصاغ نظاماً اقتصادياً ريعياً أصبح فيه الاستثمار الأجنبي المباشر محركاً أساسياً لدورة الأعمال، كما أنّ علاقاته العميقة مع الخليج (مثل جنسيته المزدوجة اللبنانية والسعودية والثروة التي جمّعها في التطوير العقاري السعودي) قد ساعدته على تسهيل تدفق رأس المال هذا إلى لبنان.

أمّا على الصعيد المحلي فقد شهدت فترة رئاسة الحريري تقوية الروابط بين النخبة السياسية والاقتصادية على حساب المبادرات المتجاوبة اجتماعياً وشفافية الدولة2. وكان إنفاق الحكومة اللبنانية وسياساتها “وُضِعَا في خدمة المصالح الشخصية والحسابات الزبائنية للنخبة الطائفية/السياسية وشركائها في الأعمال التجارية الخاصة” كما أشار المؤلف وأستاذ العلوم السياسية باسل صلوخ3.

يجسد هذا التداخل في المصالح في مجلس الإنماء والإعمار (CDR)، وهي المنظمة الحكومية المكلفة بإعادة إعمار وسط بيروت، إلّا أنه قد تم إعادة تعيين الحريري مع العديد من شركائه في الأعمال4. وفي حين كان من المفترض أن يدار من قبل الدولة ظاهرياً، فإن مجلس الإنماء والإعمار قد كان يعمل بشكل مستقل ويقدم تقاريره مباشرة إلى مجلس الوزراء من خلال مكتب رئيس الوزراء. ووفقاً لأدبيات المجلس فإن تجاوز هيئات التخطيط الحضري الأخرى داخل الوزارات الحكومية يهدف إلى تسريع عملية إعادة البناء، في حين أنه قد ساهم في تجزئة سياسات الإسكان العام5.

نظم مجلس الإنماء والإعمار المكلّف في عهد الحريري، إعادة إعمار وسط بيروت من خلال التعاقد مع شركة البناء الخاصة سوليدير، والتي كانت عائلة الحريري المساهم الرئيسي فيها6. وبحسب ما ورد فقد تم دفع أصحاب الأراضي في منطقة وسط بيروت للتخلي عن أراضيهم بقيمة أقل من السوق مقابل حصولهم على أسهم في الشركة7.

أشرفت سوليدير بعد ذلك على إنشاء المنافذ التجارية والفنادق والمساحات المكتبية والمباني الحكومية والشقق الفاخرة وسط بيروت، مما ساعد على استعادة صورة المدينة كمركز إقليمي للمصارف والأعمال والسياحة.

إلّا أنّ المدير العام السابق لشركة سوليدير، جورج نور، قد صرّح لـ”البديل” إن “الحكومة كانت تعاني من ضائقة مالية بعد سنوات من الحرب، وأن سوليدير قدمت الوسائل المالية التي اشتدت الحاجة إليها”.

وأضاف أنّه “لم يكن لدى الدولة المال ولم يتمكن أحد من إعادة إعمار وسط بيروت المدمر… تولت شركة سوليدير مسؤولية تنظيم الاستثمار والبنية التحتية وإنشاء قطع أراضي جديدة والبدء في تجديد المباني المحفوظة وإطلاق مبيعات الأراضي للمستثمرين المحتملين الذين يمكنهم القدوم والمشاركة في النمو الاقتصادي للبلاد”.

وإذا كانت هذه الرؤية هي نظرة جورج نور إلى نجاح سوليدير، فإنّ هذه الرؤية هي النسخة الملمّعة عن سوليدير. إذ يصف الأستاذ والباحث جوزيف ضاهر دور الشركة في إعادة الإعمار بأنه “المثال الأكثر شهرة” على “عدم وضوح الخطوط الفاصلة بين الممتلكات العامة والخاصة” التي استخدمها الحريري بعد ذلك لترسيخ سلطته السياسية والمالية.

ولتمويل إعادة الإعمار اقترضت حكومة الحريري مبالغ ضخمة بين عامي 1992-1998، مما ساهم في تضخّم الدّين الحكومي من أقل من 3 مليارات دولار إلى 17 مليار دولار مع ما يقرب من 85 في المائة من هذا المبلغ كونه مستحقاً للمصارف اللبنانية – وكان من بين المقرضين الأساسيين بنك البحر المتوسط المملوك لعائلة الحريري8. ووفقاً لأستاذ الاقتصاد عاطف قبرصي، فإنّه وحتى مع أخذ مخاطر إقراضِ دولة خرجت من حرب أهلية بعين الاعتبار، فإن شروط وأسعار الفائدة التي وافقت حكومة الحريري على الاقتراض بها “لا يمكن الدفاع عنها”.

أدت الفائدة المركبة على مر السنين منذ اكتساب هذا الدين، واستمرار الاقتراض لتمويل العجز الحكومي السنوي، إلى دفع الدولة اللبنانية نحو 87 مليار دولار فوائد للبنوك في الفترة من 1993-2019. ونتيجة لذلك تجاوزت نسبة دّين الناتج المحلي الإجمالي في لبنان 150 في المائة منذ عام 2018، حيث استهلكت خدمة الدّين ما يقرب من ثلث الإنفاق الحكومي السنوي في السنوات الأخيرة.

وكما يجادل جوزيف ضاهر فإن أجندة الحريري الليبرالية الجديدة التي ترسّخت في عام 1992، والاقتصاد السياسي الذي رسّخه (وهو الاستيلاء على الدولة من قبل النخب اللبنانية) أرسى من نواحٍ عديدة الأساس للأزمة الاقتصادية الحالية.