كشفت بعض الذرائع أيضًا عن تخبّط في أداء وزير الاتصالات تجاه الملف، وتناقضات في تصريحاته الّتي تدرّجت من عدم رغبته في تحميل الشركتين مسؤوليات ماليّة، إلى الحديث عن عدم ثقته بأدائهما، ثمّ إلى التسليم بإرادتهما.

ردًّا على سؤالٍ “البديل”، قال القرم أيضًا إنّه “ليس مقتنعًا بتسليم خدمة المحفظة إلى الشركتين مباشرة، ولا يحبّذ أن تحفظ Alfa وTouch أموال الناس، ويكون لهما دورٌ ماليّ”. كاشفًا أنّ الوزير “الجالس في مكتبه عاجزٌ عن معرفة ما يدور داخل الشركتين في معظم الأحيان، ولا يعرف كيف تنفّذان القرارات الّتي يتّخذها، ويواجه ممانعة في تنفيذ بعض هذه القرارات”. وتحدّث عن “نمطٍ سائدٍ في إدارتهما لا يمكن أن يتغيّر في شهر أو شهرين، خصوصًا أنّه لا يُسمح للوزير بتعيين موظفين من قبله، ولا يملك حتى صلاحية إجراء تدقيقٍ داخليّ، وهو بالتالي مُلزَم بالواقع الموجود”. وإذ ذكّر القرم بمشكلة الثقّة الّتي يعانيها اللبنانيون مع القطاع المصرفيّ، وختم تصريحه قائلاً: “بالعربي المشبرح: مش ناقصنا مشاكل”.

ولكن على الرغم من كل ما ذكره القرم، بدا واضحًا أنّه متّفق تمامًا مع الشركتين في ملف خدمة المحفظة الإلكترونيّة، وهو قد صرّح به سابقًا: “إذا قالت الشركتان إنهما غير قادرتين على تقديم الخدمة، فأنا لا يمكنني أن ألزمهما بذلك”. فاستدرج بذلك نقاشًا جانبيًّا حول العلاقة التعاقدية بين الوزارة وكلٍّ من مشغلي Alfa و Touch، خصوصًا أنّ وزارة الاتصالات كانت تخوض معركتها في صفقة تلزيم خدمة الـ A2P التي فرضت من خلالها قرارها على Touch بترسية العقد على شركة INMOBILES .

مواجهة الصفقة بالرأي العام

سقطت ذرائع فريق الوزارة واحدةً تلو الأخرى، مع تطوّر الوعيّ حول خلفيّات المشروع، وخصوصًا لدى معارضيه من أعضاء لجنة الاتصالات النيابيّة، وبالتالي تعرية عامل أساسيّ من عوامل رفضه وهو “عدم عدالة الصيغة المقترحة بالنسبة لخزينة الدولة. خصوصًا أنّ الشريك الخارجيّ سيستفيد من قاعدة المشتركين، ومن نسبة الأرباح الكبيرة الّتي يُمكن أن توفّرها هذه الخدمة، فضلًا عن الامتيازات الّتي ستتوفّر لأيّ شركةٍ تفوز بالصفقة، بينما لا تحصل شركتا الاتصالات سوى على حصّةٍ من الإيرادات يحدّدها الشريك الماليّ الموجود أساسًا في السّوق ويخوض منافسة مع مؤسّسات أخرى شبيهة” وفقًا لما قالته النائبة بولا يعقوبيان لـ “البديل”.

وتشرح يعقوبيان: “الخلاف مع الوزير القرم في كلّ الملفات المتعلّقة بوزارته يقوم على الشبهات الّتي تحيط بمحاولاته الدائمة لتلزيم كلّ خدمة أساسيّة لطرفٍ ثالث، وهذا ما يعزّز شبهاتنا حول وجود تنفيعاتٍ زبائنيّة، المقصود منها تحويل الدولة إلى بقرةٍ حلوب”. وتساءلت في المقابل: “من أين يأتي الوزير بثقته بالمؤسّسات الماليّة الّتي ستتولّى الخدمة إذا كان غير واثق بأداء الشركتين التابعتين لسلطته؟” مضيفةً: “هل يمكن لأحدهم في الأساس أن ينال رخصةً من مصرف لبنان، حتى لتأسيس دكّان، إذا لم يكن من ضمن منظومة المافيا التي تحكمنا؟”.

وجهت يعقوبيان سؤالًا نيابيًّا إلى القرم ورئيس حكومة تصريف الأعمال نجيب ميقاتي، ذهب إلى أبعد من طلب مبرّراتٍ علميّة للتفريط بمحافظ شركتي الموبايل، ورسم خارطة طريق توصل الشركتين لتقديم الخدمة مباشرة.

إلّا أنّ سؤال يعقوبيان الموجّه من نائب عن الشعب اللّبنانيّ إلى صانع سياسات الاتصالات، أي وزير الاتصالات، قوبل باستخفاف بدور وصلاحيات النواب في مراقبة ومساءلة ومحاسبة عمل الوزراء والحكومة، وبخرق لأصول تراتبية المسؤوليات في المؤسّسات العامّة. فتلقت لجنة الاتصالات جوابًا تبنّى “مطالعة” من شركة Alfa وقدّمها القرم على أنّها “جواب الوزارة النهائيّ” مع أنّه حوّل للجنة الاتصالات جوابين متمايزين: واحد من Alfa والثاني من Touch.

خلا جوابا Alfa وTouch، في المقابل، من دراسة جدوى علمية تثبت مزاعم العجز الّتي سوّقتا لها. فقالت Touch في خمسة أسطرٍ مرفقة بقاعدة بيانات أوليّة أوردتها في صفحتي A4 غير مكتملتين إنّها “لا تزال تدرس الأمر من جوانبه التطبيقيّة، الأمنيّة والاقتصاديّة”، واعتبرت أنّها “تحتاج للاستعانة باختصاصيين كفوئين لدراسة السوق بموضوع خدمات المحفظة الإلكترونية“.

أمّا Alfa فاختزلت مضمون رسالتها وكتابها السّابقين، وبرّرت عدم رغبتها بتقديم الخدمة مباشرةً بنقص الإمكانيات، وتجنّب مخاطرها “المحتملة”. فاستخدمت Alfa في “مطالعتها” كلمة “قد” 18 مرّة، لتكشف، وفقًا لقراءة الخبير وسيم منصور، “عن وجه إدارة متشائمة يخاف التطوّر والتطوير، مقابل سعيها وراء حصة من إيرادات إضافية من دون أيّ عمل منتجٍ ومستدامٍ يعزّز الخدمات الأساسيّة وينمّي خبرات موظفيه وبالتالي يرفع من قيمة الشركة.”

تجاهل ردّ “ألفا” و”تاتش”، في المقابل، مصدر قوّتهما الأساسيّ الذي يفتح شهية المؤسّسات السّاعية وراء محفظتيهما، أي قاعدة المشتركين في شبكة كلّ من الشركتين. علمًا أنّ هذه البيانات، وحمايتها، ومحاولة “تناتُشِها” أو تعطيل أهميتها من قبل المؤسّسات الماليّة السّاعية للهيمنة على سوق التعاملات الماليّة، حدّدت موقف كلّ من هيئة الشراء العام واللّوبي النيابيّ الذي ساندها، من شكل الصفقة المطروحة منذ البداية.

فلم تتوقّع “تاتش” في دراستها المذكورة فتح أكثر من 84 ألف محفظة عبر شبكتها بنهاية أربع سنوات من تشغيل الخدمة. علمًا أنّه إذا قورن الرقم بعدد مشتركيها الذي ذكرت أنّه ارتفع إلى نحو مليونين ونصف المليون مشترك خلال عام 2024، فهذا يعني أنّ 0.0029 في المئة فقط من عملائها الحاليين سيستخدمون محفظتها في نهاية أربع سنوات من إدراجها ضمن خدمات الشركة الأساسيّة.

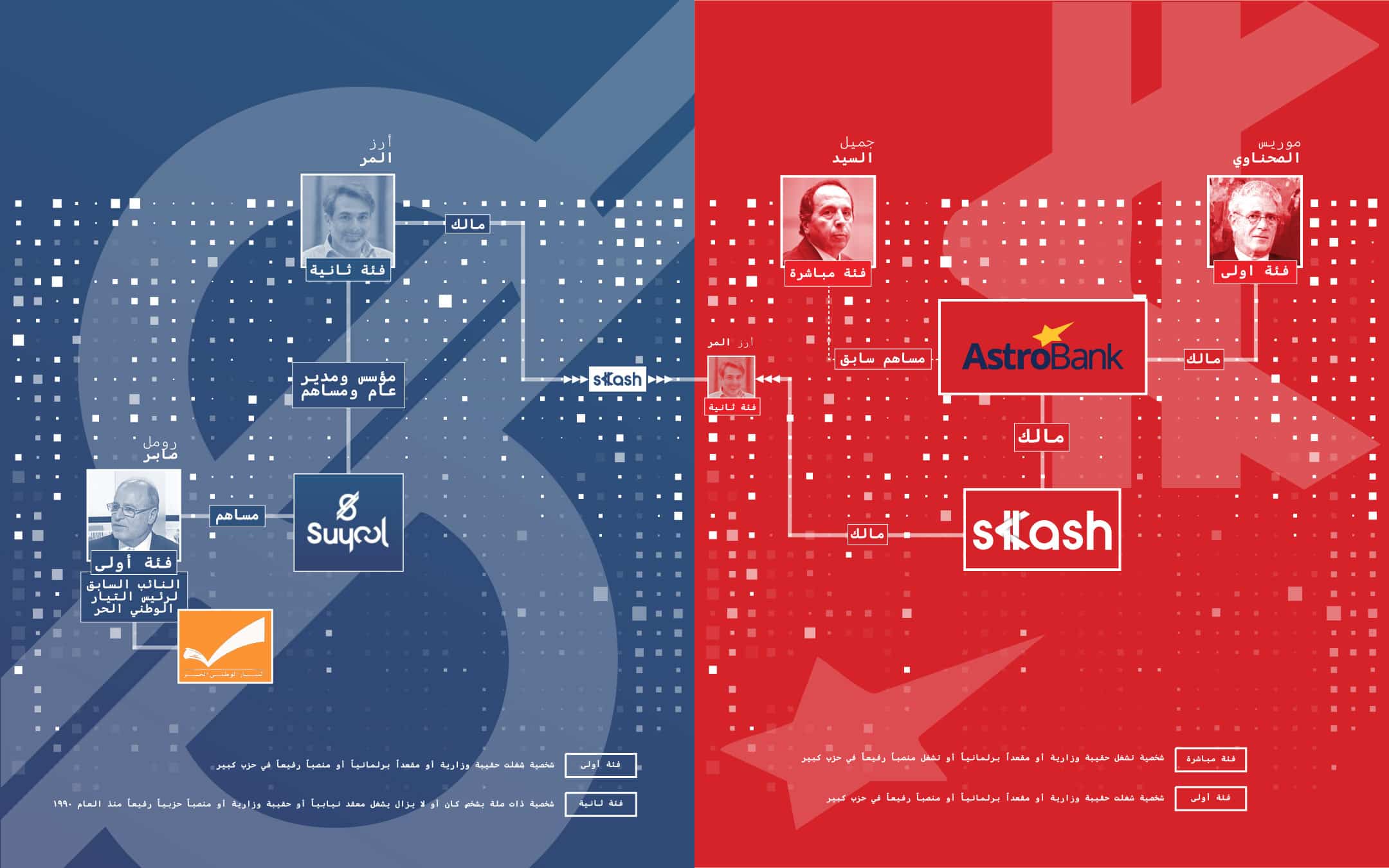

أمّا “ألفا” فقد اعتبرت أنّ المعادلة خاسرة تمامًا بالنسبة إلى تقديم الخدمة مباشرةً، مع أنّها بدت متحمّسة لعرضها توقيع عقدٍ رضائيّ مع “سيول” الّتي اختارتها من بين 19 مؤسّسة ماليّة عزّزت محافظها بعد الأزمة الماليّة تحديدًا. علمًا أنّ طموح كلّ من هذه المؤسّسات لا بدّ أن يكون في زرع محافظها ضمن الخدمات المقدّمة عبر شركتي الاتصالات الخليويّة، وبالتالي من الطبيعيّ أنّ يعرقل كلّ منها أي محاولة لولادة الخدمة بشكلٍ مستقلّ، مع التمسّك بعدالة المنافسة الّتي تنعدم متى زُرعت واحدة من محافظها في صلب خدمات شركتي الاتصالات الخليويّة وأُهملت المحافظ الأخرى، بصرف النظر عمّا ذكرته “ألفا” بأنّ اختيار “سيول” لا يقطع الطريق أمام محافظ أخرى.

وبعيدًا عن المضمون، كشفت الوزارة عن ارتباكٍ في تقديم إجاباتها حتّى في الشكل، ولم ينفصل ذلك عن مجمل المسار الذي ساد في مقاربة تقديم هذه الخدمة. فقد تبنّى وزير الاتصالات في البداية طرح “ألفا” بتلزيم الخدمة رضائيًّأ، ثمّ قال إثر ممانعة هيئة الشراء العام إنّه طلب وقف كل الإجراءات لتوقيع العقد بين “ألفا” و”سيول” حتّى تصدر الهيئة تقريرها. ومع ذلك، بقي يدافع عن العقد في كلّ جلساته وتصريحاته الإعلاميّة.

وعقب جلسة للجنة الاتصالات النيابيّة في 21 كانون الأول من العام 2023، قال القرم إنّه أوقف مناقشة المشروع برمّته، ولن يكون هناك تعاقد مع أي شركة. ليعود ويعلن في 4 شباط عن مناقصة ستُجرى لتلزيم الخدمة.

أكدّ القرم في شباط 2024 ما ورد في الكتاب المرفوع ردًّا على سؤال يعقوبيان، وقال: “إنّ خدمة الـe-wallet ماضية على سكّة التلزيم”، شارحًا أنّ شركتي الاتصالات هما في طور إعداد دفتر الشروط لعملية مزايدة أعطى توجيهاته لإطلاقها بأسرع وقت، على أن تُحدَّد مدة العقد بثلاث سنوات. إلا أنّ القرم لم يُطلع هيئة الشراء العام على هذا الأمر سوى شفهيًّا، إلى أن أعلن أخيرًا لـ “البديل” أنّ هذا الملف مجمّد حاليًّا.

والارتباك ينسحب أيضًا على مراسلات القرم إلى الأمانة العامّة لمجلس الوزراء المتضمّنة جواب الوزارة على سؤال يعقوبيان. فقد أفاد في رسالة أولى أنّ الوزارة “تؤيّد إلى حدٍّ كبير مطالعة ألفا”، ليعود في كتاب آخر ويعتبر المطالعة “جواب الوزارة النهائيّ”، مبرّرًا تبنّيها بكون “ألفا” هي الشركة التي أطلقت “مزايدة” لخدمة المحفظة الإلكترونيّة، علمًا أنّ “ألفا” لم تقدّم سوى مشروع واحد لعقدٍ رضائيّ، وخصّصت كلّ مطالعاتها من بعده للمرافعة عنه. كما قال القرم إنّ مطالعة “ألفا” هي خلاصة عدّة اجتماعات ومناقشات حول المحفظة بين الوزارة وشركتي الخلويّ. وهذا ما طرح علامة استفهام عن سبب رفع جواب “تاتش” بشكلٍ منفصل إلى لجنة الاتصالات النيابيّة.

النقاش الذي ولّده المشروع المطروح تحوّل إلى قضيّة رأي عام، استدرج تصريحات عديدة كان أبرزها لمدير عام هيئة “أوجيرو” عماد كريدية، الذي رأى في حديث لـ “البديل” أيضًا أنّ العائق الفعليّ أمام تقديم خدمة المحفظة الإلكترونيّة عبر شركتي الخليوي هو “البنوك الجديدة”، أي المؤسّسات الماليّة، الّتي اعتبر أنّها تخشى من قدرة الشركتين على الدخول إلى السّوق كمنافسٍ قويّ. وتحدّث كريدية عن لوبي مصرفي قديم جديد يحتكر التعاملات المصرفيّة، ودعا إلى التدقيق في هويّة هذا اللوبي لنفهم تمامًا لماذا يُمنع على شركتي “ألفا” و”تاتش” تقديم الخدمة.

المؤسَّسات الماليّة: علاماتٌ تجاريَّةٌ جديدةٌ للمصارف التقليديَّة؟

في تقريرٍ نشره «بنك الاعتمادِ اللبنانيّ» نَقلًا عن «البنك الدوليّ»، قدِّرت تدفُّقات التحويلات الماليَّة إلى لبنان بنحو 6.4 مليار دولار في عام 2023، ممَّا وضعه في المركز الثالث على مستوى منطقة الشرق الأوسط وشمال أفريقيا من حيث الحجم المُطلق للتحويلات الماليَّة، بعد مصر (24.2 مليار دولار) والمغرب (12.1 مليار دولار).

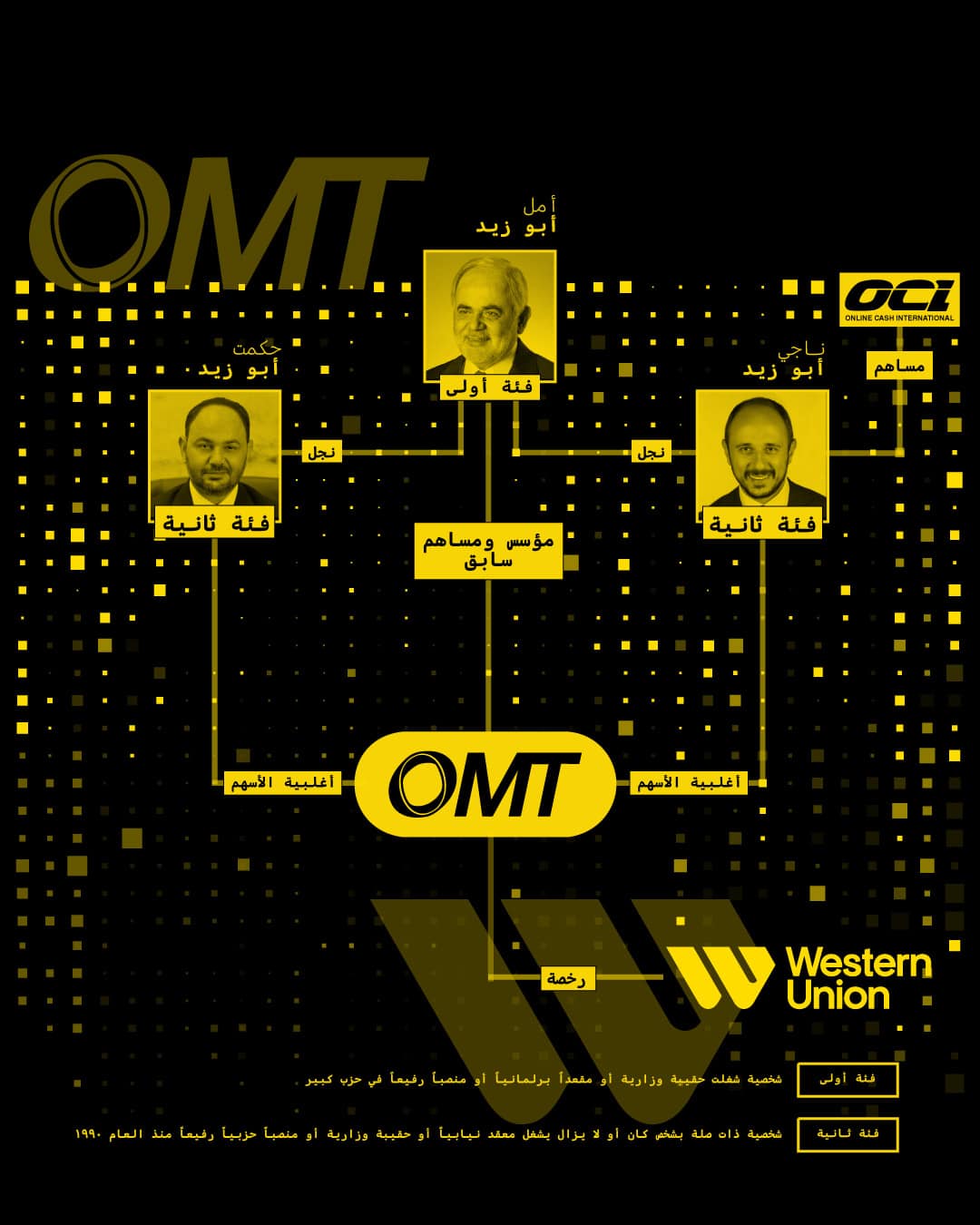

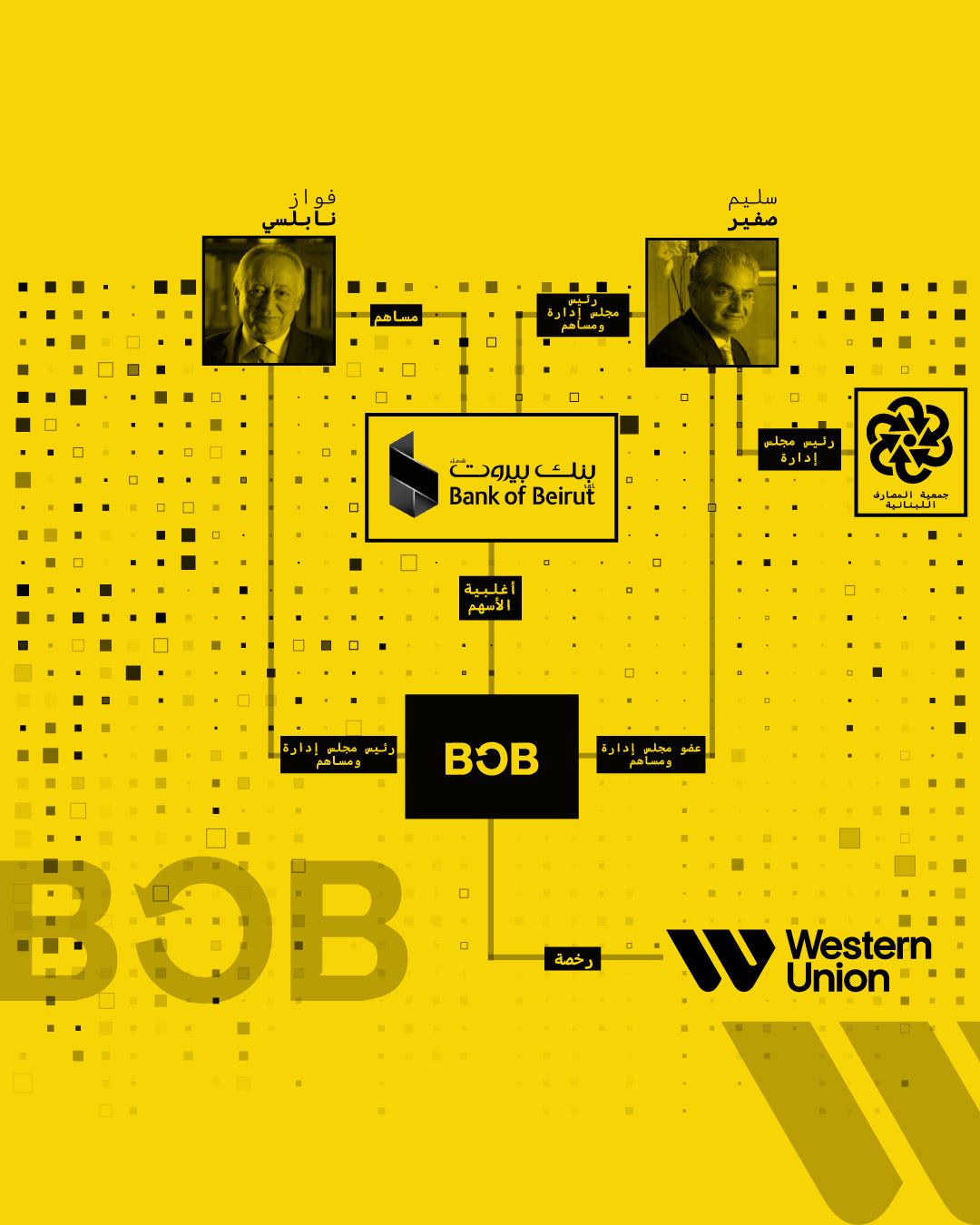

لا شكَّ أنّ المؤسَّسات الماليَّة غَنِمَت ولا تزال تَغنَم من تدفُّق تحويلات المُغتَربين اللُّبنانيِّين إلى ذويهم، تلك الّتي شكَّلَت – وفقًا لتقرير صادرٍ عن الأمم المتّحدة – مصدر دعمٍ حيويٍّ للناتجِ المحلّيِّ الإجماليِّ. فأمَّنَتْ هذه التحويلات أرضًا خصبةً لتوسع هذه المؤسسات بأعمالها ووكلائِها إلى مختَلف المناطقِ، وبالتّالي تنويعِ خدماتِها. فلدى OMT، الوكيلِ المعتَمَد لـ Western Union، حاليًّا أكثر من 1400 وكيلِ بيعٍ على الأراضي اللبنانيّة. ولـ Western Union وكيلٌ آخرُ في لبنان هو BOB Finance، ولديه حاليًّا 700 وكيلِ بيعٍ.

أمّا المؤسَّسةُ الأُمّ فقد امتلكت شبه حصريَّةٍ في تحويلِ الأموال قبل سنة 2019، وذلك قبل أن يجذب هذا السّوق استثماراتٍ إضافيّةً، فأصبح الحديث اليوم عن 19 مَحفظةً إلكترونيّةً، بعضُها يتمّ تشغيله عبر مؤسَّساتٍ ماليَّةٍ مُرخَّصةٍ بعد سنة 2020، وبعضها الآخر عبر تطبيقاتٍ إلكترونيّةٍ، من دون الحاجة إلى فتح حساباتٍ مصرفيَّة.