ملخص تنفيذي

برأي معظم الناس، ثمة أمران حتميان في الحياة: الموت والضرائب، لكن الأثرياء في لبنان لا يجدون مبرراً للقلق فعلياً سوى من الأول. حيث تؤدي الهيكلية الضعيفة جداً للضرائب والإيرادات الحكومية إلى وقوع العبء الضريبي أساساً على عاتق الفئات المتوسطة والدنيا، أما الأثرياء فأمامهم خيارات متعددة للتهرّب الضريبي.

تحقيق إيرادات عبر جباية الضرائب هو ركيزة أساسية للعقد الاجتماعي للدولة، وليس من قبيل الصدفة أن يكون عقد لبنان قائماً على إعفاء الأثرياء منها، وعلى سوء تنفيذ العقد على بقية المواطنين.

يصب النظام الضريبي في لبنان لصالح مداخيل قومية تُعد من أكثر الدخول تفاوتاً في العالم، حيث يجني أغنى 1 في المائة من الأفراد قرابة 25 في المائة من إجمالي الدخل القومي[1]. ومن الضروري تغيير ذلك، ليس لاعتبارات أخلاقية فقط، لكن لدواعٍ اقتصادية أيضاً. حيث يعيش أكثر من 80 في المائة من السكان الآن في عوز، ولا يتوفر المزيد مما يمكن تحصيله من الفئات الوسطى والدنيا. وفي الوقت نفسه يهدر النظام الضريبي المهترئ وغير المتكافئ فرصاً هائلة لتحصيل إيرادات من الأثرياء، ممن لا يزالون من القلة القادرة على دفع الضرائب.

بالطبع، لا يرى تحالف الصفوة بين رجال الأعمال والسياسيين أي حافز لتغيير هذا النظام، ولكن لكي تقف البلاد على قدميها، لابد من تحصيل الضرائب من أولئك القادرين على دفعها. ولهذا الأمر أهمية حاسمة ليس فقط لصالح السلامة المالية للبلد، بل أيضاً لإعادة بناء العقد الاجتماعي اللبناني، في وقت يتعرض فيه ارتباط المواطن بالدولة لخطر الانحلال التام.

جمع مركز “تراينجل” للأبحاث بيانات لتحليل توجهات الهيكل الضريبي والإيرادات في لبنان، وهي ترسم مساراً لعودة لبنان إلى تحصيل إيرادات منصفة تصل إلى 20 في المائة من الإنتاج المحلي الإجمالي. وتركز التدابير على تناول الأمور قريبة المنال المتمثلة في زيادة كفاءة تحصيل الضرائب، والحد من التهرّب الضريبي المتزايد من جانب الأفراد والشركات، وإعادة هيكلة الضرائب الرئيسية مثل ضريبة القيمة المضافة، وضريبة الدخل لتكون أكثر تصاعدية، وتتماشى مع معايير منظمة التعاون الاقتصادي والتنمية. وفي الوقت نفسه، ينبغي تصميم الحوافز الضريبية لتلائم ظروف القطاع الخاص في لبنان، الذي تغلب عليه المنشآت الصغيرة والمتناهية الصغر، فضلاً عن نسبة كبيرة من القوى العاملة غير المنظمة.

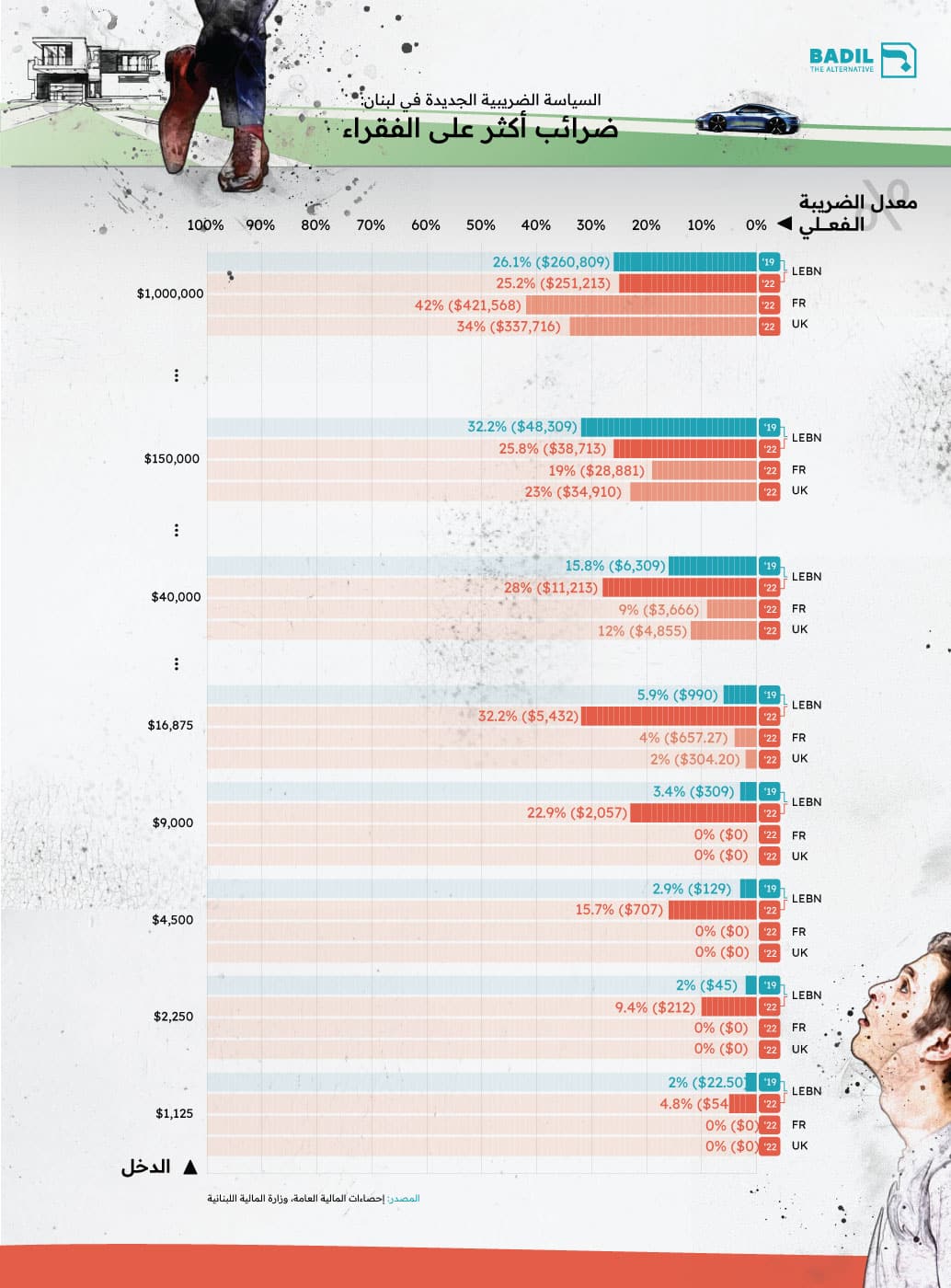

لقد تفكك بالفعل نظام “ادفع قليلاً، واحصل على القليل”. ومع ذلك، تعمل المنظومة السياسية حتى الآن على بناء نظام جديد لا تزال فيه الضرائب التنازلية غير المباشرة المقترنة بضعف التنفيذ تشكل الجزء الأكبر من إيرادات الدولة. فإصلاح نظام السرية المصرفية الفاسد، والدولار الجمركي، والعتبات الجديدة لضريبة الدخل ليست سوى آخر التدابير في هذا المضمار هدفها تحسين الإيرادات دون تحقيق اصلاح حقيقي. وبالنسبة لأولئك الذين يلتمسون إصلاحاً حقيقياً واستبدال المؤسسة نفسها، لم يعد الإصلاح الضريبي قضية هامشية يمكن تجاهلها بسبب تصور خاطئ عن طبيعتها التخصصية. وهي ليست بهذا التعقيد، بل ربما تكون الضريبة أبسط أشكال التفاهم الاجتماعي، ومن الضروري أن تصبح السبيل الرئيسي لخروج لبنان من مأزقه. فإذا ترتب على ذلك أن يدفع جميع اللبنانيين أكثر بقليل مقابل خدمات أفضل، بينما يتحمل الذين لديهم معظم الثروات العبء الأكبر، فأين المشكلة؟

فقر متعمّد

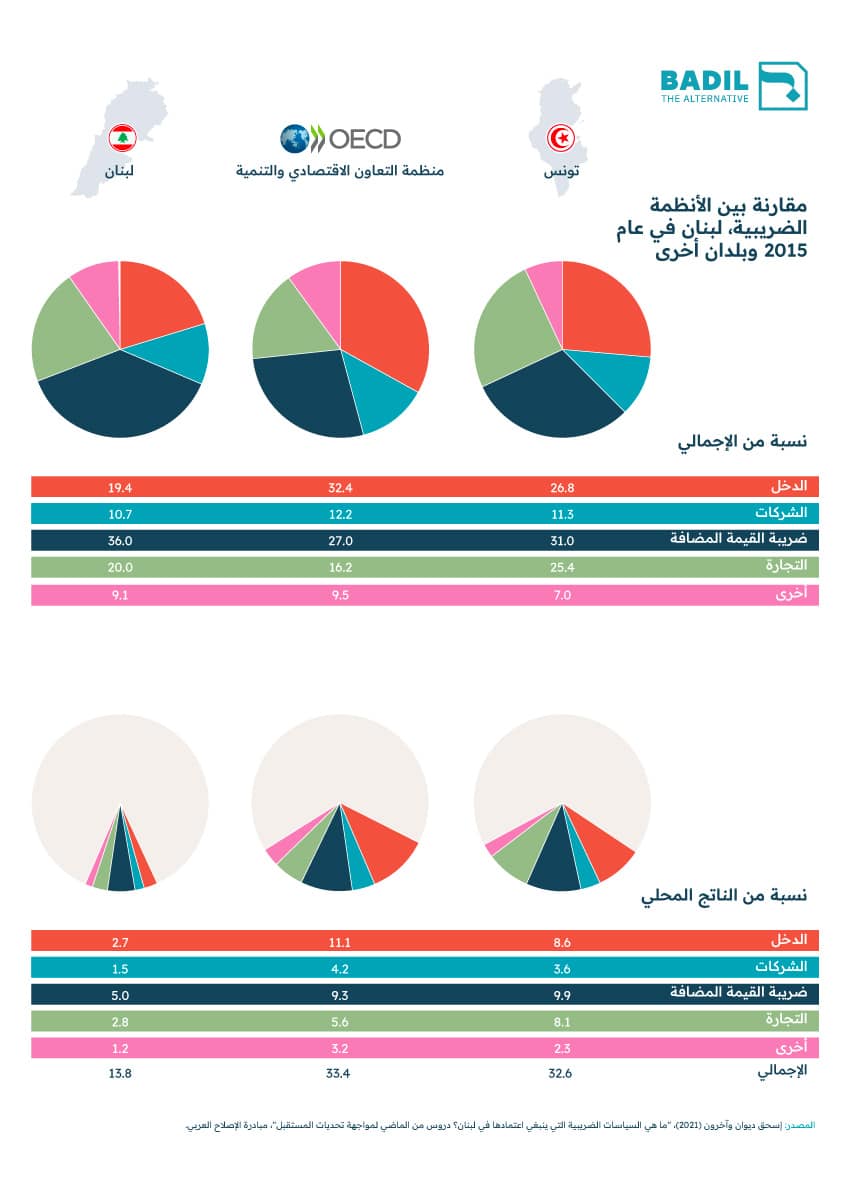

لم تشكل الإيرادات الضريبية إلا 15 – 16 في المائة من الإنتاج المحلي الإجمالي في لبنان قبل عام 2019، وذلك أقل من بلدان أفقر مثل المغرب وتونس[2]. وقد تميز هيكل تحصيل الضرائب طوال عقود (من بين أمور عدة) بمعدلات ضريبة منخفضة جداً على الشريحة العليا من الدخل، وهو 25 في المائة (لم يبلغه إلا في عام 2019) وبنظام تحصيل ضعيف، وقوانين سرية مصرفية تحمي التهرّب الضريبي، واعتماد مفرط على الضرائب التنازلية غير المباشرة مثل ضريبة القيمة المضافة، التي تؤثر على الفقراء أكثر من الأغنياء.

نسبة الضرائب غير المباشرة في لبنان أعلى بكثير منها في بلدان منظمة التعاون الاقتصادي والتنمية، والإيرادات المحصلة من الضرائب التصاعدية منخفضة جداً ونسبتها 11 في المائة، وانخفاض ضرائب الدخل وضرائب الشركات تجعل لبنان يحصل من الضرائب التصاعدية أقل بمرتين إلى ثلاث مرات من متوسط التحصيل في أفريقيا مثلاً[3].

إن وجود بلد منخفض الدخل يعني، عملياً، أن تفتقر الدولة (أو تختار الافتقار) إلى الموارد الكافية لتمويل الخدمات الاجتماعية الضرورية، وبدلاً من ذلك تترك هذه المجالات للقطاع الخاص فتتحول إلى فرص للربح. وهو ما يؤول غالباً في لبنان إلى مقدمي خدمات غير منظمين مع حماية سياسية، منها على سبيل المثال لا الحصر، مافيا المولدات سيئة السمعة التي تزود معظم البلاد بالكهرباء الضرورية. يؤدي التطرف في العقد الاجتماعي في لبنان (ادفع قليلاً، واحصل على القليل) إلى جعل الفئات المتوسطة ومنخفضة الدخل تدفع نسبة أعلى من دخلها للحصول على الخدمات العامة من مقدميها غير المنظمين وغير الخاضعين للضرائب والمرتبطين سياسياً، سواء كان رسمياً كما في التعليم، أو بحكم ضعف الأداء كما في الكهرباء. كما أن ضعف توفير الخدمات العامة، بحكم تصميمها، يدفع الفئات الفقيرة إلى الاعتماد على المحسوبيات السياسية للحصول على الخدمات بأسعار معقولة[4].

تحصيل إيرادات متواضعة أمر سيء بحد ذاته، ومع ذلك فإن الدولة في لبنان تنفق باستمرار ما يتجاوز إمكانياتها. إن لعبة العصا والجزرة التي تمارسها الطبقة السياسية للحصول على الدعم الشعبي تعني أيضاً أن موارد الدولة – مثل التوظيف في الخدمة المدنية – أصبحت شكلاً شائعاً من أشكال مصادر منح المحسوبيات. وعلى سبيل المثال لا الحصر، شهد لبنان تضخماً في عدد المعلمين أدى إلى انخفاض شديد في نسبة الطلاب إلى المعلمين لتصل إلى معلم واحد لكل 12 طالب في عام 2017[5]، رغم استمرار الحصول على نتائج تعليمية أضعف من المتوسط[6].

أدت الرواتب وغيرها من قنوات الاستنزاف المديدة في نفقات الدولة مثل الإعانات لشركة كهرباء لبنان إلى ازدياد النفقات باستمرار عن الإيرادات. وبدلاً من تحصيل مبالغ كافية من الضرائب لتغطية هذه النفقات، اختارت الدولة المراهنة على استمرار تدفق العملات الأجنبية إلى خزائن البنوك، إلى جانب الاقتراض من البنوك ومن مصرف لبنان. وبسبب هذه السياسة أصبح لبنان أحد أعلى بلدان العالم في نسبة الدين إلى الإنتاج المحلي الإجمالي قبل عام 2019، وكان ذلك عاملاً رئيسياً في الانهيار المالي في عام 2019[7].

موازنات ضعيفة وتزداد ضعفاً

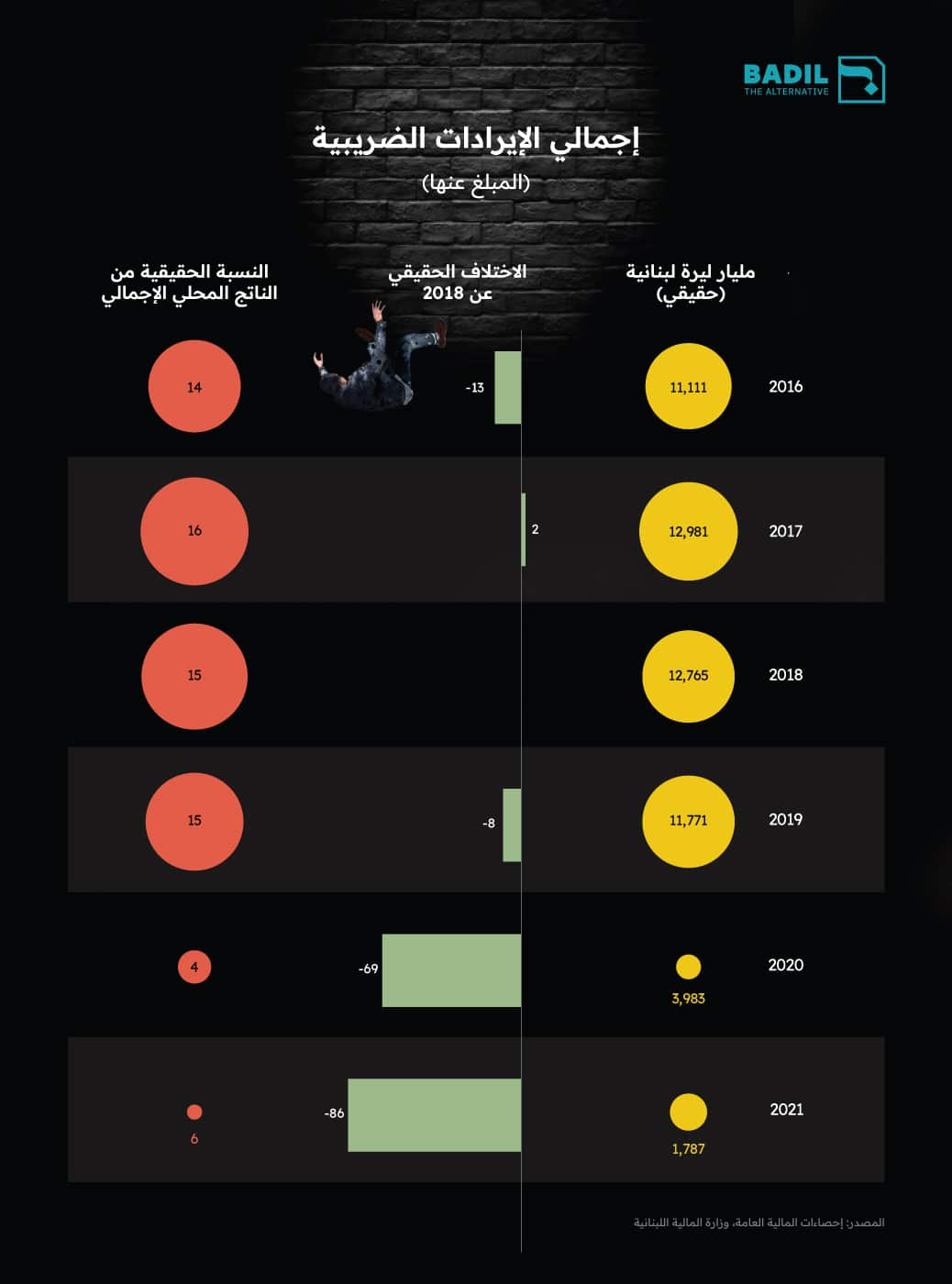

هبطت قيمة الليرة اللبنانية بنسبة تزيد عن 90 في المائة منذ عام 2019، مما يعني أن قيمة إيرادات الدولة قد هوت أيضاً. وتظهر حسابات “تراينجل” أنه بعد احتساب التضخم، انخفض إجمالي إيرادات الضرائب بنسبة 86 في المائة، مما جعل إيرادات الدولة ضئيلة لا تتجاوز 6 في المائة من الإنتاج المحلي الإجمالي. وفرض هذا تحدياً أشد صعوبة أمام محاولة الحكومة التعافي من الأزمة المالية الحالية، فطباعة الليرة لتغطية عجز الحكومة في النظام المصرفي – و”تليير” الودائع بالدولار – لم تفضِ حتى الآن إلا إلى تضخم سريع وتدهور في قيمة المدخرات[8].