لا ملجأ بعد اليوم

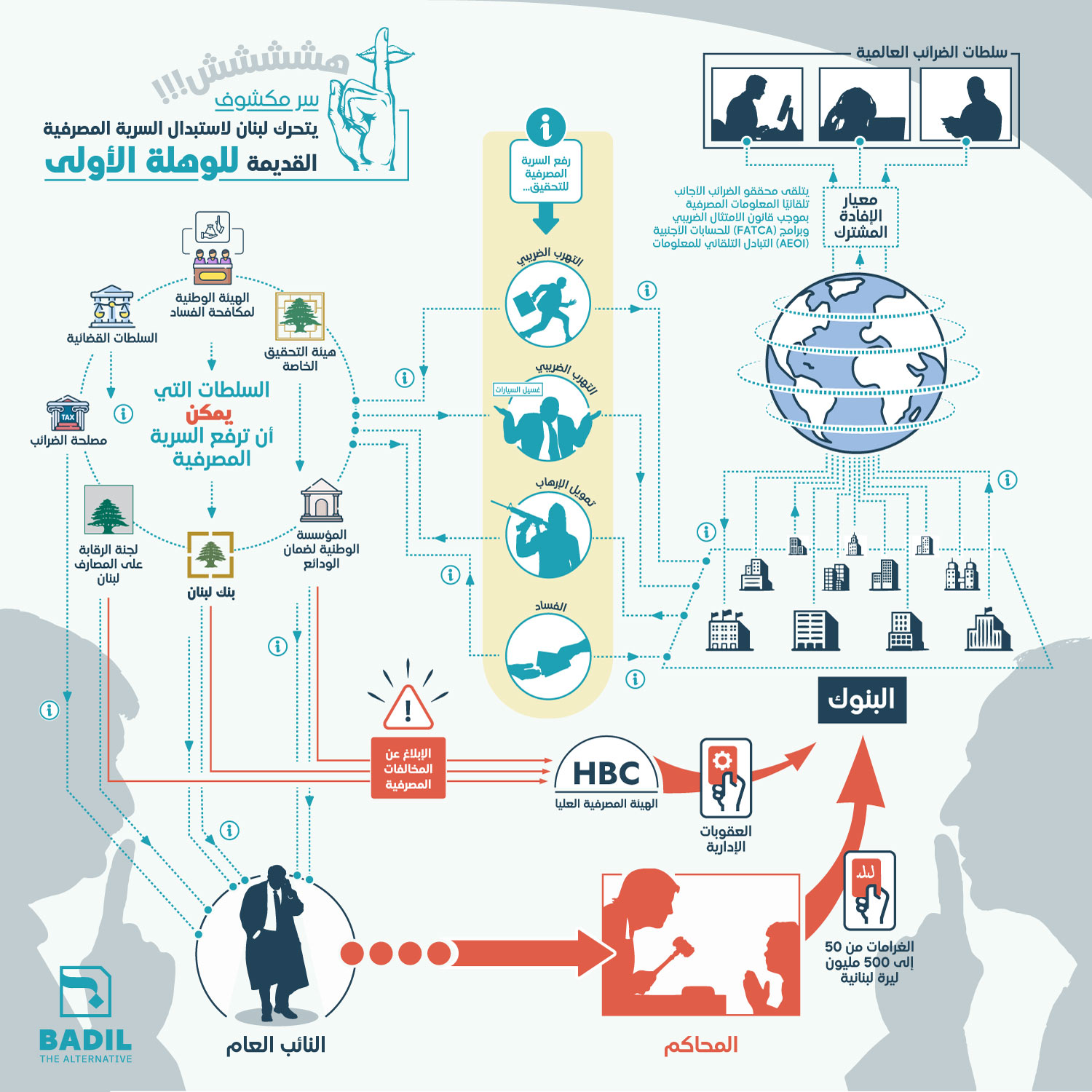

لا شك أن روح مشروع قانون رفع السرية المصرفية يركز أولاً على الحد من التهرب الضريبي المحلي، وبينما يلتزم لبنان بالعديد من اللوائح الدولية المتعلقة بالتهرب الضريبي، فإنه لا يلتزم بنفس المعايير بالنسبة لسكانه، فقد أُجبر لبنان على الالتزام بقانون الامتثال الضريبي للحسابات الخارجية الأميركية (FATCA) في يوليو (تموز) عام 2014، والذي يتطلب من المؤسسات المالية في البلاد حيث تقدم تلك التقارير إلى دائرة الإيرادات الداخلية (IRS) للمواطنين الأميركيين الذين لديهم حسابات تزيد عن 50 ألف دولار.

انضم لبنان إلى معيار الإبلاغ المشترك (CRS) الذي طورته منظمة التعاون الاقتصادي والتنمية (OECD) في عام 2018، والذي يتطلب من المؤسسات المالية تحديد الإقامة الضريبية الرئيسية للعميل ومشاركة المعلومات المصرفية، ومع ذلك، ينطبق معيار الإبلاغ المشترك وقانون الامتثال الضريبي للحسابات الأجنبية على الحسابات التي يحتفظ بها مقيمو الضرائب الأجانب الذين ينحدرون عموماً من شمال العالم، وتشير التقديرات في غضون ذلك إلى أن الحكومة اللبنانية تخسر ما يصل إلى 49% من الإيرادات السنوية بسبب التهرب الضريبي المحلي، إذ إنه بدلاً من تطبيق ضرائب تنازلية جديدة كما فعل في الماضي، يجب على لبنان أن يجد طريقة لتحصيل ما يقدر بنحو خمس مليارات دولار من الضرائب غير المحصلة كل عام.

يكلف مشروع القانون لدعم تحصيل أفضل للضرائب مدير عام الإيرادات بوزارة المالية بتحديد “الأسس والمعايير والآليات للوصول إلى المعلومات المحمية بالسرية المصرفية، ونطاق الإفصاح، وكذلك الضمانات اللازمة”، وقد تطلب سلطات الضرائب اللبنانية “أي معلومات مطلوبة” للقيام بواجباتها، دون الحاجة إلى المرور عبر وحدة الاستخبارات المالية.

كما يمنح مشروع القانون السلطات القانونية، بما في ذلك قضاة التحقيق والمدعي العام لدى محكمة النقض والشرطة القضائية، الوصول إلى المعلومات المصرفية من أجل مكافحة غسل الأموال وتمويل الإرهاب، وبذلك يحظر مشروع القانون استخدام الحسابات المرقمة وصناديق الودائع الآمنة، وبموجب مشروع القانون سيتم تحويل هذه الحسابات التي تم إخفاء أسماء أصحابها إلى حسابات مرشحة وتخضع لنفس شروط القانون، من خلال رفع السرية المصرفية عن السلطات القضائية وحظر الحسابات المرقمة، وسيتم تثبيط الممارسات المالية المشينة.

اللجان, اللجان

تأسست الهيئة الوطنية لمكافحة الفساد في عام 2020، وهي هيئة يمكنها رفع السرية المصرفية فيما يتعلق بأسماء أصحاب الحسابات والمبالغ وصناديق الودائع الآمنة، وتضطلع هيئة مكافحة الفساد بمهمة شاقة لإنفاذ القوانين المتعلقة بالحق في الوصول إلى المعلومات (2017)، وحماية المبلغين عن المخالفات (2018)، وشفافية قطاع النفط والغاز (2018)، والإثراء غير المشروع (2020)، والمشتريات العامة (2021)، ومع ذلك، لم يتم تنفيذ معظم هذه التشريعات حتى الآن.

وستتخذ قرارات التحقيق بأغلبية أعضائها، الذين عين مجلس الوزراء أربعة منهم. [9]

يمكن للمعهد الوطني لضمان الودائع أيضا طلب الوصول إلى المعلومات المصرفية. تم تشكيل المعهد الغامض إلى حد ما لحماية الودائع جنبا إلى جنب مع BCC واللجنة المصرفية العليا (HBC) لاستعادة الثقة في القطاع المصرفي اللبناني نتيجة للأزمة المالية الناجمة عن حرب الأيام الستة عام 1967.

تأسست كشركة مساهمة تعاونية، حيث تشارك البنوك في نصف رأس المال والحكومة في النصف الآخر، وقد فعل ذلك المعهد الوطني للاستثمار والتنمية (NIGD) في ذلك الوقت من خلال ضمان الودائع بالليرة اللبنانية، وتعمل الهيئة بشكل وثيق مع جمعية مصارف لبنان، والتي تنتخب أربعة من أعضاء مجلس الإدارة السبعة، بينما تعين الحكومة الثلاثة الباقين.

وبشكل مذهل، لا ينص مشروع القانون على الشروط التي يمكن بموجبها لـNIGD تقديم طلب للحصول على معلومات، فهي تنص فقط على أن مجلس إدارة المعهد الوطني للاستثمار قد يطلب معلومات للعملاء الذين “يستوفون معايير معينة”، ومع ذلك فشلوا في تحديد ماهيتهم.

بالنظر إلى هدف مشروع القانون المتمثل في التحقيق في الأنشطة المالية غير المشروعة، فإنه ليس من الواضح سبب سماح الحكومة لمؤسسة لها مثل هذه العلاقات الوثيقة مع الصناعة المصرفية بالتحقيق في نفس الصناعة، كما أنه ليس من الواضح سبب احتياج المعهد الوطني للاستثمار للوصول إلى المعلومات المصرفية في المقام الأول.

سطوة السلطة

على الرغم من أن مشروع القانون يعد خطوة واعدة لمكافحة الجريمة المالية والفساد والتهرب الضريبي، إلا أنه يتميز بثغرات واضحة تفتح الباب أمام إساءة استخدام السلطة، إذ إنه على سبيل المثال لا الحصر، يجب على مصرف لبنان، بالإضافة إلى بنك بيروت التجاري، والمعهد الوطني للاستثمار إبلاغ الهيئة المصرفية العليا عن الانتهاكات المصرفية، والتي يتعين عليها بعد ذلك اتخاذ “الإجراءات القانونية اللازمة” ضد البنوك، ومع ذلك فإنه يفشل في تحديد ماهية هذه التدابير.

ولعل الأسوأ من ذلك، أن الشك يحوم حول جميع المؤسسات الثلاث، حيث يعتبر حاكم مصرف لبنان رياض سلامة اليوم مهندس الانهيار المالي في لبنان، ويواجه اتهامات بالفساد والاختلاس في عدة دول، وتعد لجنة الرقابة على المصارف مؤسسة أخرى مكونة، حيث يتم دائماً تعيين عضو مجلس إدارة من قبل جمعية مصارف لبنان، والذي يعين أيضاً معظم أعضاء مجلس إدارة المعهد الوطني للاستثمار.

ويمكن أن تفرض الهيئة المصرفية العليا أيضاً “عقوبات إدارية” ضد البنوك، ومع ذلك، مرة أخرى أربعة من أعضاء مجلس الإدارة الحاليين الخمسة في الهيئة المصرفية العليا مرتبطون ارتباطاً وثيقاً بالصناعة المصرفية، ومن بينهم رياض سلامة، بالإضافة إلى النائب الثالث لحاكم مصرف لبنان سليم شاهين، المدير العام في وزارة المالية خاطر أبي حبيب، ورئيس المعهد الوطني للتنمية الدولية (ABL مخترق)، وعضو مجلس تنسيق البنك.

وهذا ليس كل شيء، فقد عدّل مشروع القانون ما كان في السابق عقوبة بالسجن تصل من ثلاثة أشهر إلى سنة بسبب المخالفات المصرفية إلى غرامة تتراوح بين 50 و 500 مليون ليرة لبنانية، ووفقاً لسعر الصرف غير الرسمي الحالي، فإن هذا يصل من حوالي 1600 دولار إلى 16 ألف دولار أميركي، بالنسبة للبنوك التي تحمي عميلاً ثرياً أو شخصاً سياسياً، وهذا كل ما تحتاجه.

يمكن القول إن الثغرة بين الثقوب هي السماح للبنوك برفض الطلبات من الجهات المختصة، بالنظر إلى أن الرفض خطي ويتضمن تبريراً، وهذا كل شيء، حيث لا ينص مشروع القانون على أي معايير يجب توافرها لتبرير هذا الرفض.

خطوات خجولة

ومع ذلك، منذ وقت ليس بالبعيد، كان مشروع قانون بهذا الحجم قد مات فور وصوله، وفي هذه الأيام يتم على الأقل مناقشته في البرلمان، في حين أنه من غير المرجح أن يتم قبول المسودة الأولى دون تعديلات، فإن الاقتراح يمثل خطوة خجولة إلى الأمام في إصلاح القطاع المصرفي اللبناني الذي كان لا يمكن المساس به في السابق.

ليس هناك شك في أن رفع السرية المصرفية من شأنه أن يساعد في استعادة الثقة الدولية التي يحتاجها لبنان لإقناع الدول والمؤسسات الأخرى بالانضمام إلى خطة الإنقاذ التي وضعها صندوق النقد الدولي، كما يتصور الصندوق، ومع ذلك، إذا كان مشروع قانون السرية المصرفية الحالي هو أي شيء يجب المضي فيه، فلا ينبغي لأحد أن ينخدع في التفكير في أن الخزينة على وشك الانهيار حتى الآن.

")