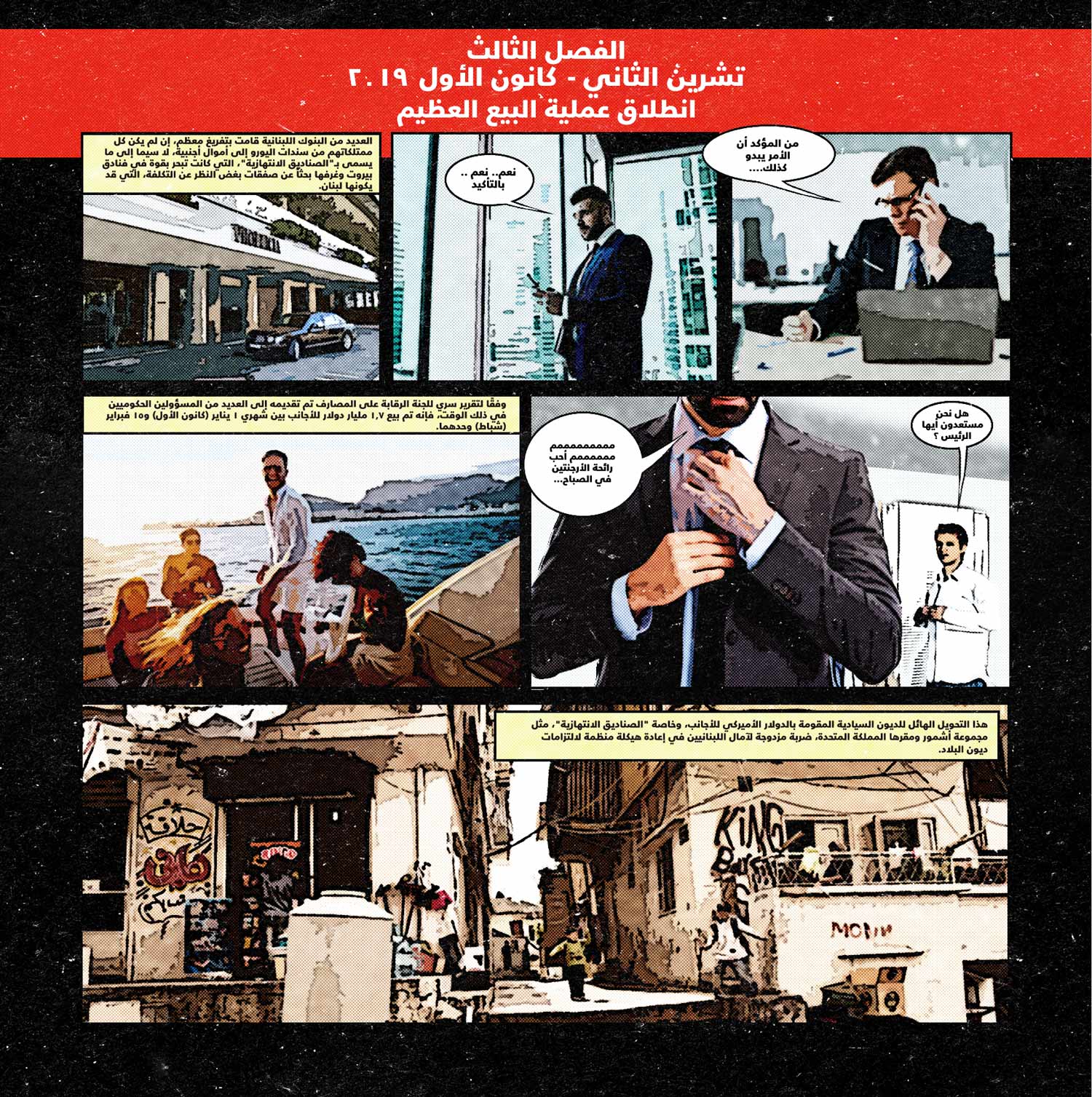

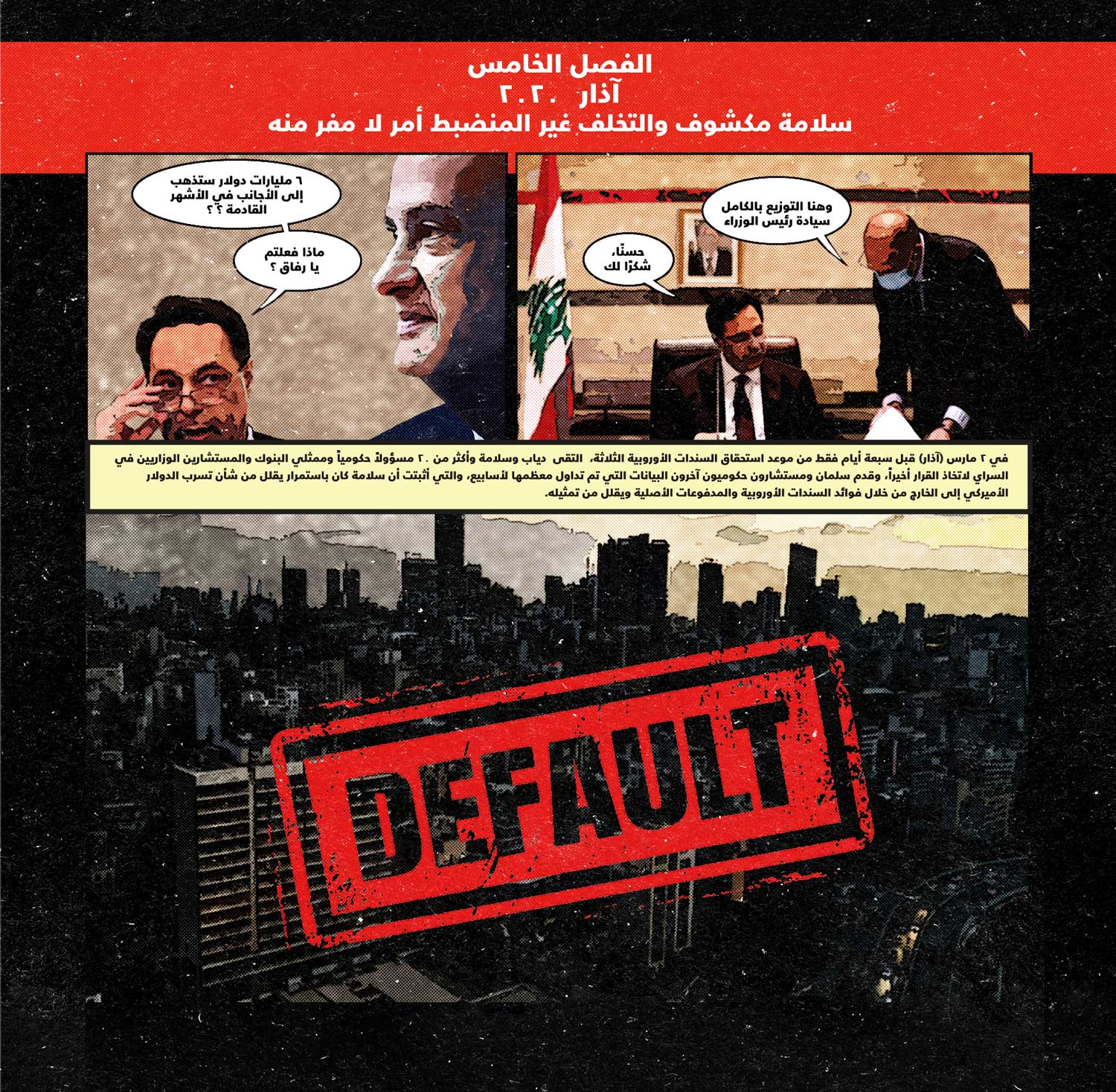

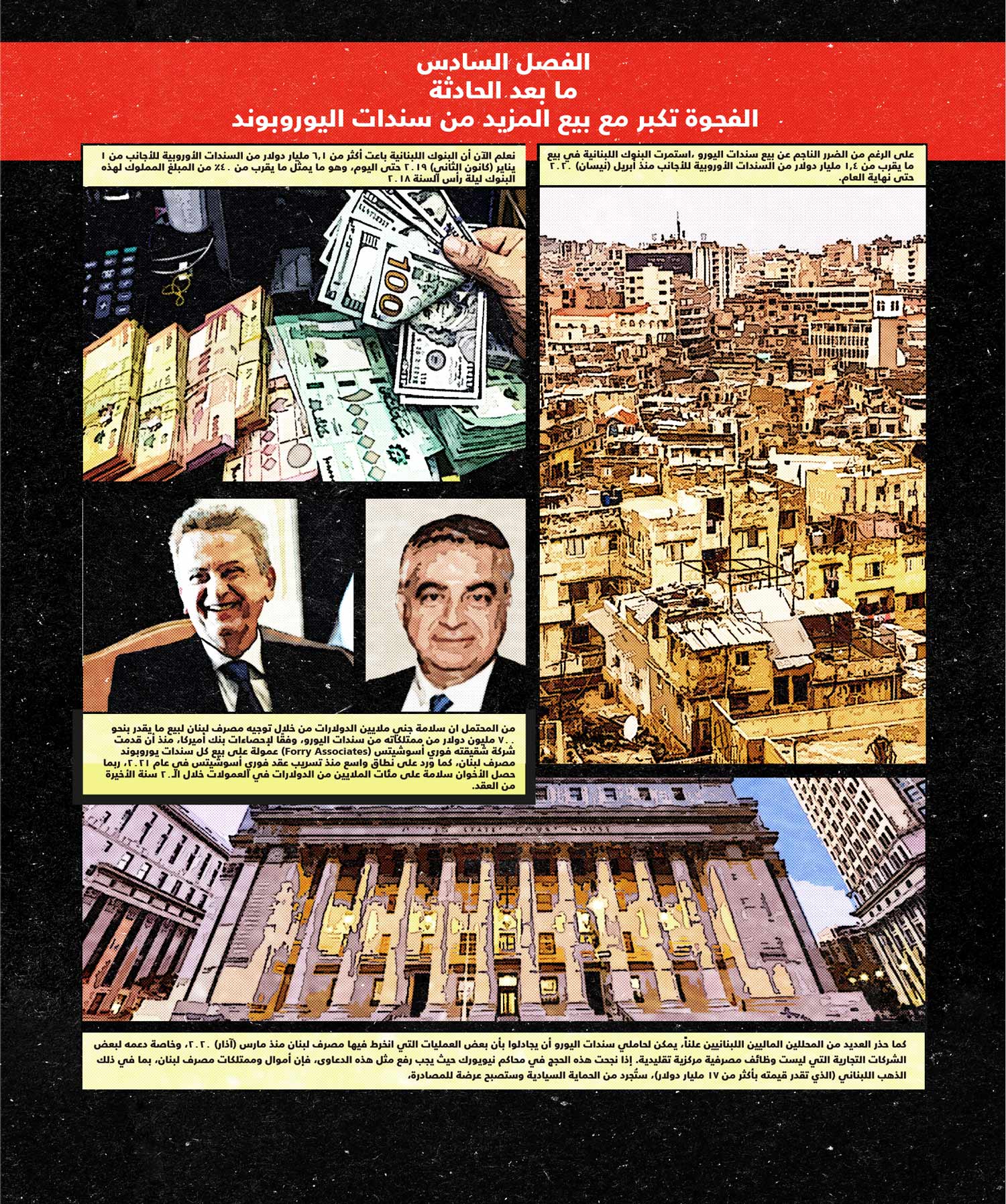

لمحة عامة كان من الممكن منع تخلف لبنان غير المنضبط عن سداد 31.3 مليار دولار من سندات اليوروبوند السيادية في مارس (آذار) 2020، لكن كما هو الحال مع العديد من المآسي الوطنية، فإن الحالة انفجرت نتيجة لما هو معتاد عليه ما بين الجشع الشخصي وعدم الكفاءة الصريحة، بالإضافة إلى الجهات الأجنبية التي أدى تلاعبها لتدمير القطاع المصرفي. ومع توفر بيانات جديدة، واستعداد بعض الأطراف المشاركين للتحدث بشكل مباشر، أصبحت تتوفر تخلف لبنان عن سداد 1.2 مليار دولار من سندات اليوروبوند في 16 مارس (آذار) 2020، وعلى الرغم من أن الجميع كان على دراية بذلك، فإن هذه الجملة المخادعة والبسيطة لا تقترب من نقل الصورة الحقيقية للمأساة التي حلت بالبلد، كما أنها لا تكشف عن أي من الأحداث التي أدت إلى اتخاذ هذا القرار المصيري، والذي يمكن القول إنه بالنظر إلى ديون لبنان الكبيرة لم يكن من الممكن تجنّبه، ولكن بالتأكيد كان من الممكن اتخاذه بطريقة منظمة. علاوة على ذلك، فإن الحقيقة الواضحة والمتمثلة بأن لبنان لم يكن قادراً على سداد القروض المالية لا تخبرنا شيئاً عن عدم الكفاءة الصادمة لوزير المالية علي حسن خليل الذي قرر مشاركة مذكرة سرية حول إعادة هيكلة الديون قبل أكثر من عام من التخلف عن السداد، ليس مع موظفيه، ولكن مع الصحافة، مما دفع وكالة موديز إلى إطلاق تخفيض فوري للتصنيف الائتماني للبنان، وتعليق جهود العلاج المتأخرة فعلياً. كما أنها فشلت في التعبير بشكل كامل عن قسوة وجشع البنوك اللبنانية قبل وبعد التخلف عن السداد بدفع من الإدارة العليا وكبار المودعين – وكلاهما متعطش للمال للفرار من أزمة وطنية متفاقمة – حيثُ لم تتردد البنوك في بيع سندات اليوروبوند لجهات أجنبية، مدركة جيداً أن القيام بذلك من شأنه أن يضعف بشدة الموقف التفاوضي للحكومة ويعيق احتمالية إعادة هيكلة الديون. لقد افترضت معظم وسائل الإعلام منذ فترة طويلة أن “عمليات البيع الكبيرة” كانت قد بدأت فقط في أوائل عام 2020، لكن الآن أصبح من الواضح أن البنوك اللبنانية باعت بالفعل ما يصل إلى 1.2 مليار دولار من السندات الأوروبية للجهات الأجنبية بين شهري يناير (كانون الثاني) وأكتوبر (تشرين الأول) 2019. ولم يتوقف الأمر عند هذا الحد، فقد تم بيع 3.5 مليار دولار أخرى من السندات الأوروبية بين انتفاضة 17 أكتوبر (تشرين الأول) 2019 و16 مارس (آذار) 2020، وهو يوم التخلف عن السداد، لكن حتى في تلك الفترة لم يكن الأمر ليتوقف على ذلك. فقد واصلت البنوك اللبنانية عملية البيع بقوة بعد التخلف عن السداد، حيث أفرغت 1.4 مليار دولار أخرى من السندات الأوروبية قبل نهاية العام، ويعتقد أن البنوك المحلية باعت في المجموع أكثر من 6.1 مليار دولار من سندات اليوروبوند، وهو ما يمثل قرابة 40% مما تدين به قبل أن تصل مذكرة سرية بشأن إعادة هيكلة الديون إلى وزير المالية (حسن خليل)، الذي اعتقد أنه من الجيد استيعابها من خلال قراءتها مباشرة لمراسل الصحيفة اللبنانية. وبشكل لا يصدق كان مصرف لبنان المركزي مشاركاً في هذه الفضيحة، على الرغم من أن حاكم مصرف لبنان رياض سلامة كان يدرك جيداً أن لبنان كان يعاني من نقص خطير في الدولار الأميركي، وأن إعادة هيكلة الديون عادت إلى جدول الأعمال السياسي، لكن سلامة أصر في نوفمبر (تشرين الثاني) 2019 على دفع سند بقيمة 1.5 مليار دولار، بالإضافة إلى 632 مليون دولار من الفوائد. وكان استخفاف مصرف لبنان المستمر بالآثار السلبية لعمليات بيع سندات اليورو المتسارعة للجهات الأجنبية خلال الأشهر التي تلت عملية البيع، وتوجهه لمناشدة صانعي السياسة الحكوميين، مثل رئيس الوزراء الجديد عديم الخبرة حسان دياب بأن “تسرّب” الدولار الأميركي الثمين سيكون ضئيلاً، وهو ما ظهر بتوجه مصرف لبنان لبيع حوالي 700 مليون دولار من سندات اليورو بعد التخلف عن السداد، الأمر الذي أدى إلى إضعاف موقف الحكومة اللبنانية التفاوضي، في الوقت الذي حصل سلامة وعائلته على ملايين الدولارات من العمولات السرية. ونتيجة لذلك، لم يعد لبنان سيداً على مصير ديونه، حيث تمتلك الجهات الأجنبية أكثر من 17 مليار دولار من سندات اليوروبوند اللبنانية، وتدعو هذه الجهات إلى ممارسة حق النقض (الفيتو) في 40% من جميع سندات اليوروبوند في البلاد، من بينها ما يسمى بـ”الصناديق الانتهازية” التي تشتري ديوناً متعثرة، غالباً ما تكون أقل بكثير من القيمة السوقية، وليس لها مصلحة في أي إعادة هيكلة سليمة للديون على المستوى الوطني، كما تسعى إلى استرداد “المبلغ الكامل للسندات“، بالإضافة إلى الفائدة، التي غالباً ما تكون من خلال استنزاف التقاضي. علاوة على ذلك، يمكن لحاملي سندات اليورو من الجهات الأجنبية المجادلة بأن بعض العمليات التي شارك فيها مصرف لبنان منذ مارس (آذار) 2020 لا يمكن اعتبارها وظائف مصرفية مركزية تقليدية، إذ إنه إذا استمر استخدام مثل هذه الحجج في المحكمة، فقد تتعرض أموال وممتلكات مصرف لبنان – بما في ذلك احتياطيات الذهب اللبنانية التي تقدر بنحو 17 مليار دولار – للمصادرة من قبل الجهات الأجنبية. قد تبدو جملة “تخلف لبنان عن السداد في 16 مارس (آذار) 2020″ بسيطة، لكنها لا تنصف عالم المعاناة والخيانة الذي تخفيه عملية “البيع الكبير“، وهو ما يسلط هذا التحقيق الضوء عليه، بتحليله لستة نقاط بارزة يكشف فيها عن تفاصيل ما حدث منذ ذلك اليوم المشؤوم وحتى وقتنا الراهن.

لمحة عامة كان من الممكن منع تخلف لبنان غير المنضبط عن سداد 31.3 مليار دولار من سندات اليوروبوند السيادية في مارس (آذار) 2020، لكن كما هو الحال مع العديد من المآسي الوطنية، فإن الحالة انفجرت نتيجة لما هو معتاد عليه ما بين الجشع الشخصي وعدم الكفاءة الصريحة، بالإضافة إلى الجهات الأجنبية التي أدى تلاعبها لتدمير القطاع المصرفي. ومع توفر بيانات جديدة، واستعداد بعض الأطراف المشاركين للتحدث بشكل مباشر، أصبحت تتوفر تخلف لبنان عن سداد 1.2 مليار دولار من سندات اليوروبوند في 16 مارس (آذار) 2020، وعلى الرغم من أن الجميع كان على دراية بذلك، فإن هذه الجملة المخادعة والبسيطة لا تقترب من نقل الصورة الحقيقية للمأساة التي حلت بالبلد، كما أنها لا تكشف عن أي من الأحداث التي أدت إلى اتخاذ هذا القرار المصيري، والذي يمكن القول إنه بالنظر إلى ديون لبنان الكبيرة لم يكن من الممكن تجنّبه، ولكن بالتأكيد كان من الممكن اتخاذه بطريقة منظمة. علاوة على ذلك، فإن الحقيقة الواضحة والمتمثلة بأن لبنان لم يكن قادراً على سداد القروض المالية لا تخبرنا شيئاً عن عدم الكفاءة الصادمة لوزير المالية علي حسن خليل الذي قرر مشاركة مذكرة سرية حول إعادة هيكلة الديون قبل أكثر من عام من التخلف عن السداد، ليس مع موظفيه، ولكن مع الصحافة، مما دفع وكالة موديز إلى إطلاق تخفيض فوري للتصنيف الائتماني للبنان، وتعليق جهود العلاج المتأخرة فعلياً. كما أنها فشلت في التعبير بشكل كامل عن قسوة وجشع البنوك اللبنانية قبل وبعد التخلف عن السداد بدفع من الإدارة العليا وكبار المودعين – وكلاهما متعطش للمال للفرار من أزمة وطنية متفاقمة – حيثُ لم تتردد البنوك في بيع سندات اليوروبوند لجهات أجنبية، مدركة جيداً أن القيام بذلك من شأنه أن يضعف بشدة الموقف التفاوضي للحكومة ويعيق احتمالية إعادة هيكلة الديون. لقد افترضت معظم وسائل الإعلام منذ فترة طويلة أن “عمليات البيع الكبيرة” كانت قد بدأت فقط في أوائل عام 2020، لكن الآن أصبح من الواضح أن البنوك اللبنانية باعت بالفعل ما يصل إلى 1.2 مليار دولار من السندات الأوروبية للجهات الأجنبية بين شهري يناير (كانون الثاني) وأكتوبر (تشرين الأول) 2019. ولم يتوقف الأمر عند هذا الحد، فقد تم بيع 3.5 مليار دولار أخرى من السندات الأوروبية بين انتفاضة 17 أكتوبر (تشرين الأول) 2019 و16 مارس (آذار) 2020، وهو يوم التخلف عن السداد، لكن حتى في تلك الفترة لم يكن الأمر ليتوقف على ذلك. فقد واصلت البنوك اللبنانية عملية البيع بقوة بعد التخلف عن السداد، حيث أفرغت 1.4 مليار دولار أخرى من السندات الأوروبية قبل نهاية العام، ويعتقد أن البنوك المحلية باعت في المجموع أكثر من 6.1 مليار دولار من سندات اليوروبوند، وهو ما يمثل قرابة 40% مما تدين به قبل أن تصل مذكرة سرية بشأن إعادة هيكلة الديون إلى وزير المالية (حسن خليل)، الذي اعتقد أنه من الجيد استيعابها من خلال قراءتها مباشرة لمراسل الصحيفة اللبنانية. وبشكل لا يصدق كان مصرف لبنان المركزي مشاركاً في هذه الفضيحة، على الرغم من أن حاكم مصرف لبنان رياض سلامة كان يدرك جيداً أن لبنان كان يعاني من نقص خطير في الدولار الأميركي، وأن إعادة هيكلة الديون عادت إلى جدول الأعمال السياسي، لكن سلامة أصر في نوفمبر (تشرين الثاني) 2019 على دفع سند بقيمة 1.5 مليار دولار، بالإضافة إلى 632 مليون دولار من الفوائد. وكان استخفاف مصرف لبنان المستمر بالآثار السلبية لعمليات بيع سندات اليورو المتسارعة للجهات الأجنبية خلال الأشهر التي تلت عملية البيع، وتوجهه لمناشدة صانعي السياسة الحكوميين، مثل رئيس الوزراء الجديد عديم الخبرة حسان دياب بأن “تسرّب” الدولار الأميركي الثمين سيكون ضئيلاً، وهو ما ظهر بتوجه مصرف لبنان لبيع حوالي 700 مليون دولار من سندات اليورو بعد التخلف عن السداد، الأمر الذي أدى إلى إضعاف موقف الحكومة اللبنانية التفاوضي، في الوقت الذي حصل سلامة وعائلته على ملايين الدولارات من العمولات السرية. ونتيجة لذلك، لم يعد لبنان سيداً على مصير ديونه، حيث تمتلك الجهات الأجنبية أكثر من 17 مليار دولار من سندات اليوروبوند اللبنانية، وتدعو هذه الجهات إلى ممارسة حق النقض (الفيتو) في 40% من جميع سندات اليوروبوند في البلاد، من بينها ما يسمى بـ”الصناديق الانتهازية” التي تشتري ديوناً متعثرة، غالباً ما تكون أقل بكثير من القيمة السوقية، وليس لها مصلحة في أي إعادة هيكلة سليمة للديون على المستوى الوطني، كما تسعى إلى استرداد “المبلغ الكامل للسندات“، بالإضافة إلى الفائدة، التي غالباً ما تكون من خلال استنزاف التقاضي. علاوة على ذلك، يمكن لحاملي سندات اليورو من الجهات الأجنبية المجادلة بأن بعض العمليات التي شارك فيها مصرف لبنان منذ مارس (آذار) 2020 لا يمكن اعتبارها وظائف مصرفية مركزية تقليدية، إذ إنه إذا استمر استخدام مثل هذه الحجج في المحكمة، فقد تتعرض أموال وممتلكات مصرف لبنان – بما في ذلك احتياطيات الذهب اللبنانية التي تقدر بنحو 17 مليار دولار – للمصادرة من قبل الجهات الأجنبية. قد تبدو جملة “تخلف لبنان عن السداد في 16 مارس (آذار) 2020″ بسيطة، لكنها لا تنصف عالم المعاناة والخيانة الذي تخفيه عملية “البيع الكبير“، وهو ما يسلط هذا التحقيق الضوء عليه، بتحليله لستة نقاط بارزة يكشف فيها عن تفاصيل ما حدث منذ ذلك اليوم المشؤوم وحتى وقتنا الراهن.

“لديهم” أسماء: من يقف وراء البنوك والدولة في لبنان؟

.يظهر التحقيق أن تضارب المصالح الشخصية بين المصرفيين والسياسيين واحد ونفس الشيءالافتتاحيةالمقدمةلمحة عن...